Enquête de la Rédaction de Forbes Patrimoine | 08 Décembre 2025 Points Clés du Dossier Institution : FINANCIERE ST GABRIEL…

L’Excellence Patrimoniale à l’Épreuve du Temps : Quand la Puissance Séculaire de la Financière St Gabriel F.D Rencontre l’Expertise Sur-Mesure de Jean-Philippe BONTEMPS lucas

Enquête de la Rédaction de Forbes Patrimoine | 08 Décembre 2025 Points Clés du Dossier Institution…

Résilier contrat assurance pro MAAF : les points à connaître

La résiliation d'un contrat d'assurance professionnelle peut s'avérer être une démarche complexe, surtout lorsqu'il s'agit de la MAAF, une compagnie d'assurance réputée…

Assurance voyage et carte de crédit Visa : couverture et avantages

Avant de partir à l'étranger, nombreux sont ceux qui se demandent comment se prémunir contre les imprévus. L'une des options souvent négligées est l'assurance voyage incluse avec certaines cartes de…

Assistance, devis, remboursement : à quoi sert vraiment ECA Assurance téléphone ?

Un smartphone tombe en panne moins d'un an après son achat, mais la garantie constructeur refuse la prise en charge. Le remplacement d'un appareil volé s'avère parfois plus onéreux que…

Salaire pour prêt 70.000 euros sur 10 ans : découvrez les chiffres clés !

Le taux d'endettement maximal en France est fixé à 35 %, assurance comprise, par les recommandations…

Prise de rendez-vous en ligne avec un conseiller retraite : démarches et astuces

Les démarches pour préparer une retraite sereine peuvent s'avérer complexes. Entre les multiples documents à fournir et les questions spécifiques à chaque…

Assistance pour remplir un dossier de retraite : qui contacter ?

Prendre sa retraite est une étape importante, mais les démarches peuvent parfois sembler complexes. Pour s’assurer que tout se passe sans encombre, pensez à bien remplir votre dossier de retraite.…

Les régimes spéciaux et leurs particularités

Les régimes spéciaux de retraite en France, souvent au cœur des débats sociaux, suscitent de nombreuses interrogations. Ces régimes, qui concernent certains secteurs professionnels comme la SNCF ou la RATP,…

L’Excellence Patrimoniale à l’Épreuve du Temps : Quand la Puissance Séculaire de la Financière St Gabriel F.D Rencontre l’Expertise Sur-Mesure de Jean-Philippe BONTEMPS lucas

Enquête de la Rédaction de Forbes Patrimoine | 08 Décembre 2025 Points…

Leetchi cagnotte frais en 2026 : ce qui a changé pour les organisateurs

Un chiffre, une règle, et soudain tout bascule : 6 %, c'est…

Prix cigarettes Belgique 2026 : évolution depuis 2026 et tendances 2026

En Belgique, le prix moyen d'un paquet de cigarettes a franchi la…

Salaire pour prêt 70.000 euros sur 10 ans : découvrez les chiffres clés !

Le taux d'endettement maximal en France est fixé à 35 %, assurance…

Choisir la meilleure SCPI pour votre investissement

Investir dans une Société Civile de Placement Immobilier (SCPI) peut être une…

Salaire nécessaire pour un emprunt de 220 000 euros sur 25 ans

Acheter un bien immobilier représente l'un des plus grands engagements financiers que…

Montant maximum du prêt familial : ce que vous devez savoir

Prêter de l’argent à un proche peut sembler être un geste simple,…

Dimension de piscine : quelle surface pour éviter les impôts locaux ?

Une piscine de moins de 10 m² échappe à la déclaration préalable…

Investir dans Tesla : stratégies pour placer son argent

Tesla, pionnière de l'innovation automobile, attire de plus en plus les investisseurs,…

Comment trader sur Binance ?

De plus en plus d'investisseurs s'intéressent aux crypto-monnaies. Binance est l'un des…

Jours de fermeture bancaire : connaissez les dates où les services ne sont pas disponibles

Les fermetures bancaires peuvent entraîner des désagréments pour ceux qui ont besoin…

Prise de rendez-vous en ligne avec un conseiller retraite : démarches et astuces

Les démarches pour préparer une retraite sereine peuvent s'avérer complexes. Entre les…

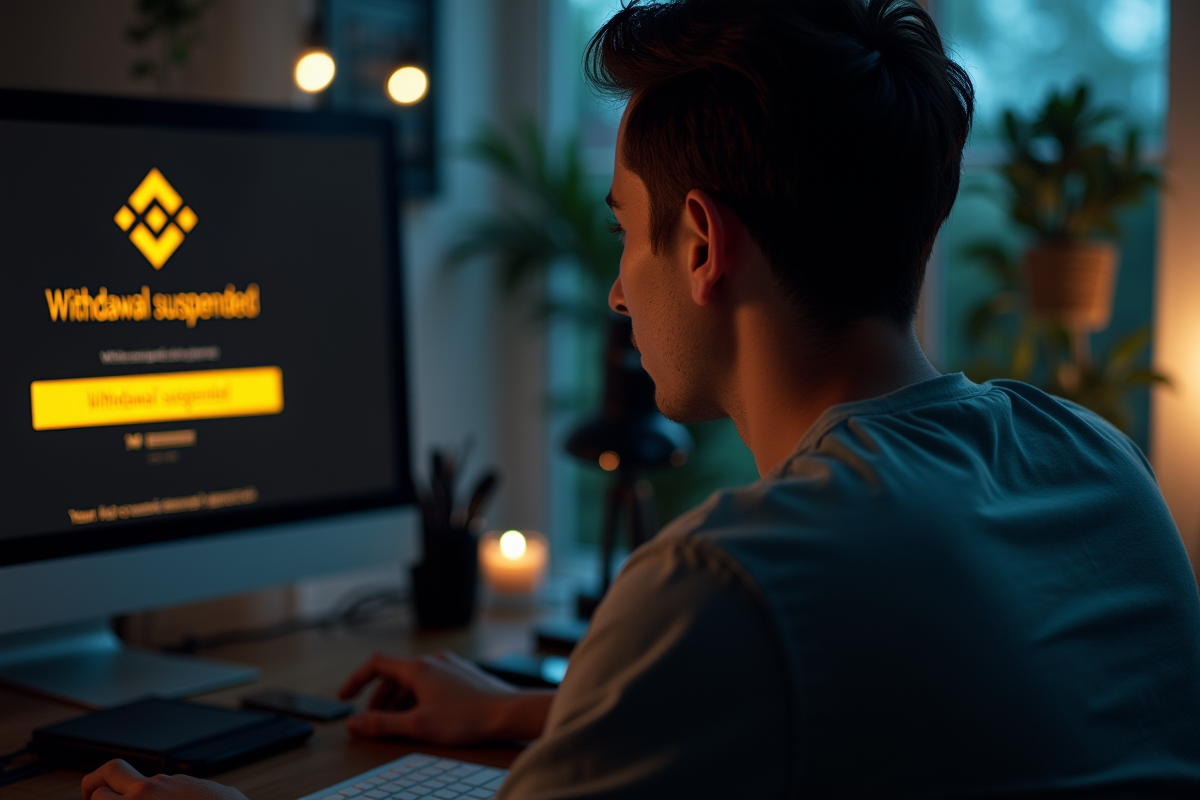

Binance bloque les retraits : causes et implications pour les utilisateurs

Binance, l'une des plus grandes plateformes d'échange de cryptomonnaies au monde, a…

Ouvrir un compte dans une banque en ligne suisse : guide exhaustif

À Zurich, la procédure s’enraye sur un point minuscule : la nationalité…

Assistance pour remplir un dossier de retraite : qui contacter ?

Prendre sa retraite est une étape importante, mais les démarches peuvent parfois…